首頁>國企·民企>財·知道財·知道

落實減稅政策,浙江全年減費稅1500億

落實減稅政策,浙江全年減費稅1500億

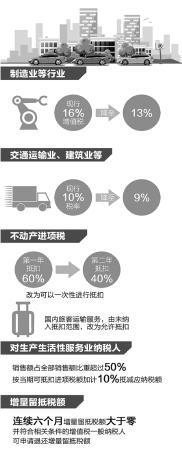

除了降增值稅稅率,還有四項配套政策,確保稅負只減不增

龔子皓 制圖

昨天,省財政廳、省稅務局、杭州海關在杭州舉行了落實增值稅大規(guī)模減稅媒體見面會。

這次的增值稅改革,除了降稅率以外,還有四項配套政策:一是不動產進項稅由分兩年抵扣,改為一次性全部抵扣;二是國內旅客運輸服務由不能抵扣,改為允許抵扣;三是對生產生活性服務業(yè)納稅人實施加計抵減政策;四是試行增值稅留抵退稅制度。

將制造業(yè)等行業(yè)現(xiàn)行16%的增值稅稅率降至13%,將交通運輸業(yè)、建筑業(yè)等行業(yè)現(xiàn)行10%的稅率降至9%。

省稅務局副局長徐敏俊表示,假如某制造業(yè)納稅人,購進原材料等不含稅價格900萬元,銷售產品不含稅價格1000萬元。在稅率調整前他的進項稅是900萬×16%=144萬,銷項稅是1000萬×16%=160萬,應交的增值稅是16萬元。稅率調整后,他的進項稅是900萬×13%=117萬,銷項稅是1000萬×13%=130萬,應交增值稅13萬元。調整后少交3萬的稅,下降幅度達18.75%。

此次增值稅改革前,納稅人取得的不動產或者不動產在建工程的進項稅需要分兩年進行抵扣,第一年抵扣60%,第二年抵扣40%。改革后可以一次性進行抵扣,大大減輕了企業(yè)當期資金壓力。譬如企業(yè)購進一棟價值1000萬的不動產,進項稅為90萬,新政實施后,這90萬進項稅企業(yè)可以一次性抵扣。

之前,企業(yè)取得的國內旅客運輸服務未納入進項抵扣范圍,現(xiàn)在,企業(yè)可根據取得的增值稅專用發(fā)票或增值稅電子普通發(fā)票上注明的稅額以及注明旅客身份信息的飛機票、火車票及其他客票的金額計算稅額并進行抵扣。

允許提供郵政服務、電信服務、現(xiàn)代服務、生活服務取得的銷售額占全部銷售額的比重超過50%的納稅人,按照當期可抵扣進項稅額加計10%抵減應納稅額,確保這些行業(yè)稅負只減不增。

自2019年4月稅款所屬期起,連續(xù)六個月增量留抵稅額大于零,并符合相關條件的增值稅一般納稅人,可按規(guī)定申請退還增量留抵稅額。

以上政策都自2019年4月1日起實施。

省財政廳副廳長、新聞發(fā)言人沈磊表示,此輪一攬子減稅措施中,我省僅直接降低增值稅稅率一項,就可減輕企業(yè)負擔500億元以上,加上年初出臺的小微企業(yè)普惠性減稅、個人所得稅減免等政策以及即將出臺的社保減負政策,預計全年可減輕稅費負擔1500億元以上。

此輪減稅堅持普惠性減稅與結構性減稅相結合,既確保制造業(yè)、交通運輸業(yè)、建筑業(yè)等主要行業(yè)稅負明顯降低,又針對實施中部分行業(yè)由于進項稅抵扣減少可能引起稅負上升,科學制定增加抵扣項目、不動產進項稅一次性抵扣、新增留抵稅等措施,確保包括生產、生活性服務業(yè)在內的所有行業(yè)稅負只減不增,促進消費增長和民生改善。可以說,所有行業(yè)都可從中受益,范圍之廣,非常罕見。

張云山

編輯:秦云

關鍵詞:減稅政策 浙江 1500億

希臘舉行閱兵 慶祝獨立日

希臘舉行閱兵 慶祝獨立日 以色列對加沙地帶實施報復性空襲

以色列對加沙地帶實施報復性空襲 特朗普宣布承認以色列對戈蘭高地的主權

特朗普宣布承認以色列對戈蘭高地的主權 北約秘書長說希望格魯吉亞早日加入北約

北約秘書長說希望格魯吉亞早日加入北約 中國發(fā)展高層論壇2019年年會在京閉幕

中國發(fā)展高層論壇2019年年會在京閉幕 泰國大選350席分區(qū)議席中為泰黨暫獲多數(shù)議席

泰國大選350席分區(qū)議席中為泰黨暫獲多數(shù)議席 博鰲亞洲論壇2019年年會準備就緒

博鰲亞洲論壇2019年年會準備就緒 也門飲用水供應嚴重短缺

也門飲用水供應嚴重短缺

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學明

錢學明 孟青錄

孟青錄 郭晉云

郭晉云 許進

許進 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關牧村

關牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國樞

詹國樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛(wèi)

謝衛(wèi) 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學誠法師

學誠法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅