首頁>要聞>沸點(diǎn) 沸點(diǎn)

校園貸盲目擴(kuò)張風(fēng)險(xiǎn)凸顯 大學(xué)生還款逾期屢被恐嚇

政府工作報(bào)告連續(xù)四年提及互聯(lián)網(wǎng)金融。2014年政府工作報(bào)告中提出,“促進(jìn)互聯(lián)網(wǎng)金融健康發(fā)展”,2015年再度提出“促進(jìn)電子商務(wù)、工業(yè)互聯(lián)網(wǎng)和互聯(lián)網(wǎng)金融健康發(fā)展”。2016年的政府工作報(bào)告中則表示,要“規(guī)范發(fā)展互聯(lián)網(wǎng)金融”,今年更強(qiáng)調(diào)要高度警惕互聯(lián)網(wǎng)金融累積風(fēng)險(xiǎn)。

春風(fēng)和煦,又到一年“兩會(huì)”時(shí)。

3月5日,國(guó)務(wù)院總理李克強(qiáng)作政府工作報(bào)告。對(duì)2017年的重點(diǎn)工作,《政府工作報(bào)告》陳述的范圍,涉及“深入推進(jìn)‘三去一降一補(bǔ)’”、“促進(jìn)農(nóng)業(yè)穩(wěn)定發(fā)展和農(nóng)業(yè)持續(xù)增收”等九大方面。

“使命重在擔(dān)當(dāng),實(shí)干鑄就輝煌。”李克強(qiáng)總理說。

在“兩會(huì)時(shí)間”,新京報(bào)推出《經(jīng)濟(jì)策》專題。我們通過深入采訪,呈現(xiàn)目前去產(chǎn)能、農(nóng)業(yè)、資本市場(chǎng)等領(lǐng)域的現(xiàn)狀。同時(shí),我們還采訪了多位兩會(huì)代表,希望從代表們的回答中,尋找到解答問題的對(duì)策。

據(jù)新華社報(bào)道,有統(tǒng)計(jì)顯示,2016年面向大學(xué)生的互聯(lián)網(wǎng)消費(fèi)信貸規(guī)模已突破800億元。而據(jù)網(wǎng)貸之家數(shù)據(jù)統(tǒng)計(jì),這一規(guī)模在2015年才260億元。在校園貸盲目擴(kuò)張的同時(shí),借貸風(fēng)險(xiǎn)也不斷凸顯。

3月5日,國(guó)務(wù)院總理李克強(qiáng)在十二屆全國(guó)人大五次會(huì)議上所作的政府工作報(bào)告中提及互聯(lián)網(wǎng)金融風(fēng)險(xiǎn),表示當(dāng)前系統(tǒng)性風(fēng)險(xiǎn)總體可控,但對(duì)不良資產(chǎn)、債券違約、影子銀行、互聯(lián)網(wǎng)金融等累積風(fēng)險(xiǎn)要高度警惕。

平臺(tái)交替借款“拆東墻補(bǔ)西墻”

從校園小廣告上,劉雪(化名)第一次了解到校園貸。劉雪說,這種類似考研小廣告的單頁,直接貼在學(xué)校公告欄,還有一些墻上。

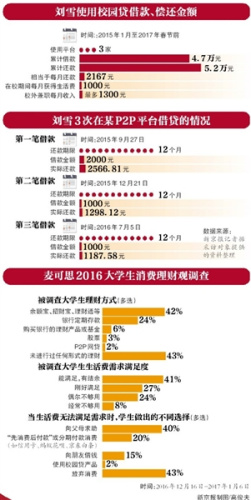

2015年1月份,通過某消費(fèi)分期平臺(tái),大三的她借了第一筆校園貸款。“想買件四百塊錢的大衣,一時(shí)豬油蒙了心。”劉雪回憶稱,在申請(qǐng)時(shí)出現(xiàn)了一大堆條款,但她坦言自己并沒看過。

聯(lián)系到校園代理后,劉雪提交了填有身份信息、父母電話的申請(qǐng)單和身份證照片后,便成功提現(xiàn)3000元。“少了貸不出來”,拿到錢的劉雪買下了心儀已久的大衣,還買了化妝品。她覺得,分12期還,用自己一千多的生活費(fèi)還是夠的,“緊著點(diǎn)花”。

但趕上了花費(fèi)多的時(shí)候,還貸計(jì)劃仍會(huì)中途“夭折”。“當(dāng)時(shí)還不上,就想個(gè)歪點(diǎn)子”,劉雪通過網(wǎng)絡(luò)找到某P2P平臺(tái),借了幾千元。“流程很簡(jiǎn)單,就是提交一個(gè)信息、身份證正反面、自己拿身份證照片,傳網(wǎng)上審核,通過可以借錢。”

劉雪稱,再次借貸的時(shí)候,平臺(tái)并不看之前有無貸款記錄。平臺(tái)信息顯示,從2015年9月27日開始,劉雪成功借款三次,首次借款金額為2000元,其余兩次均為1000元,相對(duì)應(yīng)的年利率分別為11%、36%和26%,期限均為一年,按月等額本息償還。

按照借款列單詳情的記錄,三次貸款加上逾期費(fèi)用,劉雪最終實(shí)際償還的金額達(dá)到5052.51元,相當(dāng)于除本金之外,償還了1052.51元。

據(jù)網(wǎng)貸之家調(diào)查數(shù)據(jù)顯示,純P2P學(xué)生網(wǎng)貸平臺(tái)年化借款利率普遍在10%-25%之間,分期付款購(gòu)物平臺(tái)要更高些,多數(shù)產(chǎn)品的年化利率在20%以上。

在畢業(yè)花費(fèi)增多和貸款償還臨近的雙重壓力下,劉雪交替使用了三個(gè)平臺(tái)來維持資金的暢通,她形容這是“拆東墻補(bǔ)西墻”。

26次還款19次逾期 曾被電話恐嚇

除了用于生活花費(fèi),劉雪借款中的兩萬多元是用于考研所需的補(bǔ)習(xí)班和復(fù)習(xí)資料。但手頭有錢了,就會(huì)不計(jì)后果地買東西。

2015年底,考研結(jié)束后劉雪用家里存在自己賬上的3萬元還了大部分貸款。但閑在家沒有生活費(fèi),也沒找到合適的兼職,最終還是通過校園貸填補(bǔ)剩余的幾千元借款。劉雪坦言,借錢時(shí)沒想過要父母買單。“想著一點(diǎn)點(diǎn)往下拖,等畢業(yè)有工作慢慢還。”

某平臺(tái)的還款記錄顯示,在去年26次還款中,劉雪共出現(xiàn)19次逾期。資金周轉(zhuǎn)不開的時(shí)候,催款人員就會(huì)找劉雪。“開始發(fā)短信,后來打電話,有時(shí)候還會(huì)恐嚇,再不還錢就會(huì)給當(dāng)?shù)毓矙C(jī)關(guān)報(bào)警。”在家人接到催債電話后,劉雪稱是詐騙電話,然后悄悄還了逾期費(fèi)用。

隨著接到電話的次數(shù)增多,劉雪的母親開始產(chǎn)生懷疑,實(shí)在瞞不下去,劉雪才向母親坦白。2017年春節(jié)前,其母親用家里的積蓄幫劉雪還上剩余的貸款。還完錢的劉雪梳理了兩年間的借貸記錄,一共借款4.7萬元,最終還款金額為5.2萬多元。

劉雪慶幸的是,自己借貸的金額還比較少,平臺(tái)也相對(duì)正規(guī)。“可能就是一種感覺,現(xiàn)在有錢花現(xiàn)在爽,而要付出的代價(jià)就是利息。”如今回想起來,劉雪覺得,管好自己比什么都強(qiáng),“受到還款壓力影響,沒法安心學(xué)習(xí),對(duì)自己考研失敗也多少有些影響。”

據(jù)劉雪推斷,有校園代理說月薪差不多能過萬,可見借款的同學(xué)不少。“我覺得學(xué)校不應(yīng)讓校園貸廣告出現(xiàn),在學(xué)校附近貼可以理解,但廣告出現(xiàn)在比如宿舍樓,學(xué)校不管就算是一種失職。”

代表委員建言

戴曉鳳:反對(duì)大學(xué)生借錢創(chuàng)業(yè)、消費(fèi)

新京報(bào):校園貸引發(fā)很多爭(zhēng)議,甚至出現(xiàn)“裸條”借貸,背后有哪些原因?

戴曉鳳:首先,現(xiàn)在一些提供貸款的機(jī)構(gòu)、從業(yè)者不擇手段,道德缺失。一方面,向沒有任何收入來源的學(xué)生提供非生產(chǎn)性的貸款,因相對(duì)高的利率,構(gòu)成典型的高利貸,并且存在惡意催收,導(dǎo)致裸照、跳樓等惡劣后果。另一方面,除了學(xué)費(fèi)貸款以外,其他任何貸款其實(shí)都是在追加學(xué)生的消費(fèi),促成不理性的消費(fèi)需求的膨脹,甚至把壓力轉(zhuǎn)嫁到家長(zhǎng)身上。

其次,從政府角度,由于沒有法律約束,監(jiān)管力度不夠,(校園貸款)可以在校園任意釋放。

此外,為什么裸貸能夠生存?一是現(xiàn)在各種誘惑導(dǎo)致學(xué)生中存在許多非理性消費(fèi)需求,如高檔手機(jī)、服裝與化妝品等,形成現(xiàn)實(shí)的借貸需求。二是對(duì)于放貸機(jī)構(gòu)及從事放貸業(yè)務(wù)的行為人,沒有有效的準(zhǔn)入及管理辦法,導(dǎo)致一些不法分子進(jìn)入,利用互聯(lián)網(wǎng)手段,用高息吸引,錢來得容易,是別人的錢,損失后要么跑路,把風(fēng)險(xiǎn)留給投資人,要么用非正常手段收貸,裸貸就是形式之一。但這種裸貸、純消費(fèi)性的校園貸真的要禁止。

新京報(bào):您怎么看待校園信貸需求?

戴曉鳳:所謂“真需求”,就是確實(shí)陷入迫切的資金需要,包括兩個(gè)方面:一是交學(xué)費(fèi),一是想創(chuàng)業(yè)。

實(shí)際上,我反對(duì)大學(xué)生借錢創(chuàng)業(yè),因?yàn)閯?chuàng)業(yè)是一種完全的風(fēng)險(xiǎn)投資行為。通常創(chuàng)業(yè)需要尋找資本投入,而不是債務(wù)融資。要尋找認(rèn)可創(chuàng)業(yè)計(jì)劃的資本參與投資,虧了要共同承擔(dān)風(fēng)險(xiǎn)。而一旦借錢創(chuàng)業(yè)失敗,學(xué)生將背負(fù)沉重債務(wù)。

有人說,銀行不給創(chuàng)業(yè)發(fā)放貸款。銀行怎么能發(fā)放這種貸款呢?銀行的資金來自存款人,要保證安全第一。創(chuàng)業(yè)應(yīng)該有風(fēng)險(xiǎn)投資體系來保障,而不是信貸體系。這是我們目前存在的認(rèn)識(shí)誤區(qū),每次都說要推動(dòng)銀行支持,都是雷聲大雨點(diǎn)小。我覺得,現(xiàn)在整個(gè)社會(huì)偏離金融的基本邏輯,違背了金融最基本的運(yùn)營(yíng)規(guī)律。

新京報(bào):規(guī)范校園貸發(fā)展有哪些可行的方案?

戴曉鳳:第一,我覺得要加強(qiáng)宣傳,向大學(xué)生普及金融常識(shí)。他們?nèi)绻?借貸)風(fēng)險(xiǎn)意識(shí),不會(huì)犯這種錯(cuò)誤。第二,對(duì)涉及校園貸的平臺(tái)加強(qiáng)嚴(yán)監(jiān)、嚴(yán)打,一經(jīng)查出,絕對(duì)要取締。

新京報(bào):校園貸款有沒有值得支持發(fā)展的部分?

戴曉鳳:首先,學(xué)費(fèi)貸款,貸款渠道來自銀行,這是國(guó)家支持的,是正規(guī)的,國(guó)家對(duì)銀行有補(bǔ)貼。但這個(gè)對(duì)家庭條件好的,不會(huì)提供貸款。其次,大學(xué)生創(chuàng)業(yè)貸款,眾創(chuàng)空間、大學(xué)生創(chuàng)新創(chuàng)業(yè)指導(dǎo)中心很多學(xué)校都有,要做好這些貸款通道。除了這個(gè)口,美其名曰創(chuàng)業(yè)、消費(fèi)的校園貸,要嚴(yán)格禁止。

翟美卿:需建立大學(xué)生信用體系

新京報(bào):有學(xué)生通過不同校園貸平臺(tái)來回拆借還款,包括消費(fèi)分期平臺(tái)、P2P平臺(tái)等,應(yīng)如何規(guī)避由此帶來的風(fēng)險(xiǎn)?

翟美卿:校園信貸市場(chǎng)是一個(gè)較為敏感的市場(chǎng),需要市場(chǎng)主體具有充分的風(fēng)險(xiǎn)認(rèn)知,強(qiáng)大的實(shí)力背景及堅(jiān)守道德底線。對(duì)于校園信貸業(yè)務(wù),應(yīng)實(shí)行準(zhǔn)入制,相關(guān)監(jiān)管機(jī)構(gòu)需制定業(yè)務(wù)準(zhǔn)入門檻,對(duì)業(yè)務(wù)資格進(jìn)行審批。

對(duì)校園信貸產(chǎn)品的宣傳方式、貸款利率、風(fēng)控體系、催收方式等要素進(jìn)行規(guī)范,把握好創(chuàng)新的尺度。對(duì)大學(xué)生的合理消費(fèi)需求研發(fā)產(chǎn)品,分層分類授信,給予大學(xué)生正規(guī)、陽光的校園信貸渠道。

新京報(bào):信用風(fēng)險(xiǎn)被認(rèn)為是互聯(lián)網(wǎng)金融最大的風(fēng)險(xiǎn),您如何看待校園貸里面學(xué)生信用基礎(chǔ)的缺失?

翟美卿:缺乏信用約束體制及失信懲罰制度是大學(xué)生失信行為的根源。規(guī)范引導(dǎo)校園信貸的健康發(fā)展,需要逐步建立起針對(duì)大學(xué)生的信用、誠(chéng)信體系。

大學(xué)生的信用狀況將直接影響其以后畢業(yè)、就業(yè)、創(chuàng)業(yè)、出國(guó)深造、貸款等重大事宜,讓大學(xué)生樹立起信用意識(shí)、誠(chéng)信意識(shí)、風(fēng)險(xiǎn)意識(shí)。大學(xué)生的信用、誠(chéng)信體系的建立對(duì)防控校園信貸的風(fēng)險(xiǎn),推動(dòng)校園信貸持續(xù)健康發(fā)展,乃至整個(gè)誠(chéng)信社會(huì)的建立都具有積極的意義。

新京報(bào):去年教育部、銀監(jiān)會(huì)下發(fā)加強(qiáng)校園不良網(wǎng)貸防范的通知,校方是否應(yīng)該有更多的主動(dòng)作為?

翟美卿:今年,因教育部連同銀監(jiān)會(huì)加強(qiáng)對(duì)校園信貸的整治,一時(shí)間許多涉足校園信貸的知名機(jī)構(gòu)紛紛停止該項(xiàng)業(yè)務(wù)。但需求來自于市場(chǎng),只要有需求,就肯定會(huì)有供給方生存的空間,“無論好壞一棒子打死”的做法可能會(huì)引發(fā)“劣幣驅(qū)逐良幣”的現(xiàn)象,違背監(jiān)管初衷。

針對(duì)大學(xué)生日益多樣化的信貸需求,校方應(yīng)對(duì)本校學(xué)生的信貸需求進(jìn)行調(diào)研摸底,掌握情況,引入正規(guī)合法具有業(yè)務(wù)資質(zhì)的校園信貸機(jī)構(gòu)進(jìn)行合作,設(shè)計(jì)產(chǎn)品匹配需求。

從信貸業(yè)務(wù)到實(shí)習(xí)就業(yè),校企合作領(lǐng)域不斷延伸,校方既能為大學(xué)生提供合法正規(guī)的渠道,企業(yè)也能夠獲取及培育未來的優(yōu)質(zhì)客戶群體,攜手共贏。建議可首先在沿海地區(qū)的知名高校開展試點(diǎn)工作。

群策群力

當(dāng)不法分子把目標(biāo)瞄準(zhǔn)校園,校園貸款一度風(fēng)生水起,象牙塔的寧?kù)o被打破,同時(shí)不斷支持學(xué)生借貸超前消費(fèi)的惡習(xí),而催債環(huán)節(jié)惡劣手段頻出,直接導(dǎo)致裸貸的出現(xiàn)。希望監(jiān)管部門加強(qiáng)對(duì)互聯(lián)網(wǎng)金融的監(jiān)管,確保借貸安全,同時(shí)加強(qiáng)對(duì)投資者保護(hù)。——安康

互金領(lǐng)域也要捕鼠打狼,捉妖,逮大鱷。——墨淵

希望有關(guān)部門可以嚴(yán)查處理校園網(wǎng)貸這樣的建立在不公平不平等條約的貸款,很多大學(xué)生雖然網(wǎng)貸很物質(zhì),但是要讓她們通過裸體貸款,承擔(dān)日后的風(fēng)險(xiǎn),未免這個(gè)教訓(xùn)太過于沉重了。一個(gè)女孩子一旦沒錢還校園貸,她的一生毀滅或是她的家人陪她傾家蕩產(chǎn)啊。——嗯哼-xxf

記者 陳鵬

編輯:周佳佳

關(guān)鍵詞:校園貸 風(fēng)險(xiǎn) 大學(xué)生還款逾期 恐嚇

更多

更多

中國(guó)空軍多架轟-6K戰(zhàn)機(jī)展翅遠(yuǎn)洋戰(zhàn)巡南海

中國(guó)空軍多架轟-6K戰(zhàn)機(jī)展翅遠(yuǎn)洋戰(zhàn)巡南海 人類首次在太陽系內(nèi)發(fā)現(xiàn)系外天體 形狀細(xì)長(zhǎng)酷似雪茄

人類首次在太陽系內(nèi)發(fā)現(xiàn)系外天體 形狀細(xì)長(zhǎng)酷似雪茄 姆南加古瓦返回津巴布韋 承諾致力于發(fā)展經(jīng)濟(jì)

姆南加古瓦返回津巴布韋 承諾致力于發(fā)展經(jīng)濟(jì) 梅西感恩節(jié)準(zhǔn)備進(jìn)行中

梅西感恩節(jié)準(zhǔn)備進(jìn)行中 “光·影·香港夜”活動(dòng)將在港舉行

“光·影·香港夜”活動(dòng)將在港舉行 埃及工程師研制潛水機(jī)器人 可在水下拾取物體

埃及工程師研制潛水機(jī)器人 可在水下拾取物體 九寨溝迎來入冬第一場(chǎng)雪 晶瑩剔透美如仙境

九寨溝迎來入冬第一場(chǎng)雪 晶瑩剔透美如仙境 姆南加古瓦被推選為津巴布韋總統(tǒng)

姆南加古瓦被推選為津巴布韋總統(tǒng)更多

- “外國(guó)運(yùn)輸”是啥?大馬機(jī)場(chǎng)華文指示牌譯錯(cuò)鬧笑話

- 河南南陽一六旬老人用錢投喂老虎 被老虎咬掉雙指

- 北京紅黃藍(lán)幼兒園3名涉事老師停職 家長(zhǎng)“求真相”

- 教育部回應(yīng)個(gè)別幼兒園虐童:責(zé)成地方有關(guān)部門調(diào)查

- 揭保健品騙局:老人為保住“會(huì)長(zhǎng)”職位競(jìng)相購(gòu)買

- 微整型假藥網(wǎng)絡(luò)覆滅記 專家:真正假貨源頭在線下

- 情色內(nèi)容寄居語音交友App “聊騷”擦邊球還能打多久

- 北京紅黃藍(lán)幼兒園4月曾曝虐童事件:孩子被幼教摔打

- 拎耳狂甩拖拽、猛打頭部 江蘇一幼兒園被曝“虐童”

法蒂瑪·馬合木提

法蒂瑪·馬合木提 王召明

王召明 王霞

王霞 辜勝阻

辜勝阻 聶震寧

聶震寧 錢學(xué)明

錢學(xué)明 孟青錄

孟青錄 郭晉云

郭晉云 許進(jìn)

許進(jìn) 李健

李健 覺醒法師

覺醒法師 呂鳳鼎

呂鳳鼎 賀鏗

賀鏗 金曼

金曼 黃維義

黃維義 關(guān)牧村

關(guān)牧村 陳華

陳華 陳景秋

陳景秋 秦百蘭

秦百蘭 張自立

張自立 郭松海

郭松海 李蘭

李蘭 房興耀

房興耀 池慧

池慧 柳斌杰

柳斌杰 曹義孫

曹義孫 毛新宇

毛新宇 詹國(guó)樞

詹國(guó)樞 朱永新

朱永新 張曉梅

張曉梅 焦加良

焦加良 張連起

張連起 龍墨

龍墨 王名

王名 何水法

何水法 李延生

李延生 鞏漢林

鞏漢林 李勝素

李勝素 施杰

施杰 王亞非

王亞非 艾克拜爾·米吉提

艾克拜爾·米吉提 姚愛興

姚愛興 賈寶蘭

賈寶蘭 謝衛(wèi)

謝衛(wèi) 湯素蘭

湯素蘭 黃信陽

黃信陽 張其成

張其成 潘魯生

潘魯生 馮丹藜

馮丹藜 艾克拜爾·米吉提

艾克拜爾·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 學(xué)誠(chéng)法師

學(xué)誠(chéng)法師 宗立成

宗立成 梁鳳儀

梁鳳儀 施 杰

施 杰 張曉梅

張曉梅