首頁>要聞

今年新增減稅將超5500億元 助市場主體恢復元氣

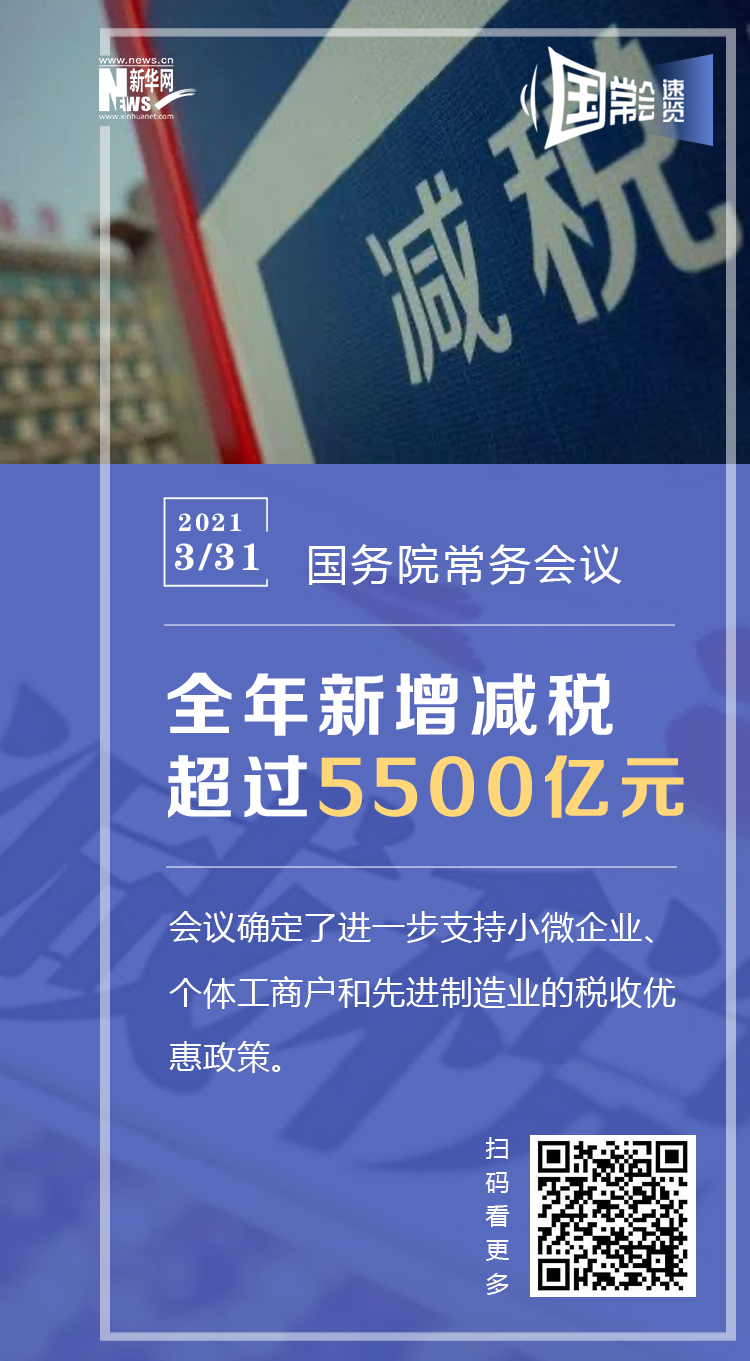

新華網(wǎng)北京4月1日電 3月31日召開的國務院常務會議,圍繞更大激發(fā)市場主體活力、增強發(fā)展后勁,推出深化“放管服”改革新舉措;部署推進減稅降費,落實和優(yōu)化對小微企業(yè)和個體工商戶等的減稅政策。會議確定了進一步支持小微企業(yè)、個體工商戶和先進制造業(yè)的稅收優(yōu)惠政策。該政策加上已出臺稅收優(yōu)惠政策,預計全年新增減稅超過5500億元。

今年的政府工作報告提出要“助力市場主體青山常在、生機盎然”,“市場主體恢復元氣、增強活力,需要再幫一把”。為此,優(yōu)化和落實減稅政策,成為今年保持宏觀政策連續(xù)性、穩(wěn)定性、可持續(xù)性的重要著力點之一。在財政支出總規(guī)模比去年增加的基礎之上,今年加大對保就業(yè)、保民生、保市場主體的支持力度,也是積極的財政政策重點投向。

明確三大優(yōu)惠政策

國務院常務會議指出,今年在調(diào)整一些階段性政策的同時,不搞“急轉(zhuǎn)彎”,采取對沖措施幫助市場主體恢復元氣,鞏固經(jīng)濟恢復基礎。

會議關于減稅降費的部署安排,主要有三方面:

一是加大小微企業(yè)所得稅優(yōu)惠力度并將個體工商戶納入優(yōu)惠政策范圍,從今年1月1日起至明年底,對小微企業(yè)和個體工商戶年應納稅所得額不到100萬元部分,在現(xiàn)行優(yōu)惠政策基礎上,再減半征收所得稅,進一步降低實際稅負。

二是從今年4月1日起至明年底,將小微企業(yè)、個體工商戶等小規(guī)模納稅人增值稅起征點,由現(xiàn)行月銷售額10萬元提高到15萬元。

三是從今年4月1日起,將運輸設備、電氣機械、儀器儀表、醫(yī)藥、化學纖維等制造業(yè)企業(yè)納入先進制造業(yè)企業(yè)增值稅留抵退稅政策范圍,實行按月全額退還增量留抵稅額。

精準幫扶三類群體

從此次會議部署來看,一系列稅收優(yōu)惠政策的結(jié)構(gòu)性特征明顯,將目標對象精準定位為小微企業(yè)、個體工商戶和先進制造業(yè),勢將有助于降低這些企業(yè)的經(jīng)營負擔,增強企業(yè)信心。

以個體工商戶為例,數(shù)據(jù)顯示,到2019年底,在1.23億戶我國市場主體之中,有個體工商戶8261萬戶,其帶動就業(yè)人口超過2億。積極為個體工商戶提供更直接、更有效的政策幫扶,就有利于保住就業(yè),穩(wěn)住收入,拉動內(nèi)需,從而進一步鞏固經(jīng)濟恢復基礎,真正有效保障民生。

重申“增強財政可持續(xù)性”

會議強調(diào),在落實減稅政策的同時,要有序合理壓減非稅收入,堅決防止各種名目亂收費增加企業(yè)負擔。會議要求,要多用公平普惠的政策和改革,使市場主體更大受益,提升活躍度。同時引導地方利用財政收入恢復性增長合理降低政府杠桿率,防止盲目鋪新攤子,增強財政可持續(xù)性。

中國財政科學研究院院長劉尚希曾分析稱,一般而言,減稅降費的政策有三種類型,即制度性減稅降費、階段性減稅降費和臨時性減稅降費。

制度性減稅降費是長期有效的,具有可預期性。對經(jīng)營主體來講,不用擔心到了某一個時間點會突然出現(xiàn)調(diào)整,尤其是在稅收法定條件下,稅制的某個要素變動都需經(jīng)過法律程序。

階段性的減稅降費,也可以稱之為政策性減稅,具有一定期限,到期后是否續(xù)期,需要根據(jù)具體情況而定。

此外就是一些臨時性的減稅降費政策,去年的疫情沖擊前所未有,國家便出臺了一些臨時性的減稅降費政策。

近年來,在財政擴張始終處在安全線內(nèi)的前提下,我國持續(xù)較大力度的減稅降費,其總體規(guī)模不斷“摸高”。數(shù)據(jù)顯示,2020年,我國實施階段性大規(guī)模減稅降費,與制度性安排相結(jié)合,全年為市場主體減負超過2.6萬億元,有力支援市場主體紓困解難。

而眾所周知,今后一段時間,我國財政整體運行仍將處于“緊平衡”狀態(tài),必須考慮好與今后年份的財政政策做好銜接。國務院常務會議重申“增強財政可持續(xù)性”,乃是為應對風險挑戰(zhàn)預留出政策空間。而政策重點料將放在推進結(jié)構(gòu)性減稅與進一步優(yōu)化稅制結(jié)構(gòu)。

編輯:張佳琪

關鍵詞:減稅 主體 市場 場主 政策