首頁>要聞

2020年規(guī)上工業(yè)企業(yè)利潤同比增長4.1% 質(zhì)量效益穩(wěn)步提升

人民網(wǎng)北京1月27日電 (楊曦)國家統(tǒng)計(jì)局今日公布的數(shù)據(jù)顯示,2020年全國規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤總額64516.1億元,比上年增長4.1%。各項(xiàng)分類數(shù)據(jù)表明,我國產(chǎn)業(yè)循環(huán)逐步暢通,市場需求持續(xù)改善,工業(yè)企業(yè)利潤穩(wěn)步提升。

國家統(tǒng)計(jì)局工業(yè)司高級(jí)統(tǒng)計(jì)師朱虹表示,2020年我國工業(yè)企業(yè)生產(chǎn)經(jīng)營持續(xù)穩(wěn)定恢復(fù),企業(yè)盈利實(shí)現(xiàn)了快速企穩(wěn)、持續(xù)向好。同時(shí)也要看到,工業(yè)企業(yè)仍面臨著應(yīng)收賬款較快增長、庫存增加和現(xiàn)金流壓力較大等問題。2021年,要加快構(gòu)建新發(fā)展格局,著力暢通經(jīng)濟(jì)循環(huán),保持宏觀政策的連續(xù)性、穩(wěn)定性、可持續(xù)性,把握好政策時(shí)度效,不斷鞏固工業(yè)經(jīng)濟(jì)穩(wěn)定恢復(fù)態(tài)勢,實(shí)現(xiàn)“十四五”發(fā)展良好開局。

工業(yè)企業(yè)效益持續(xù)改善

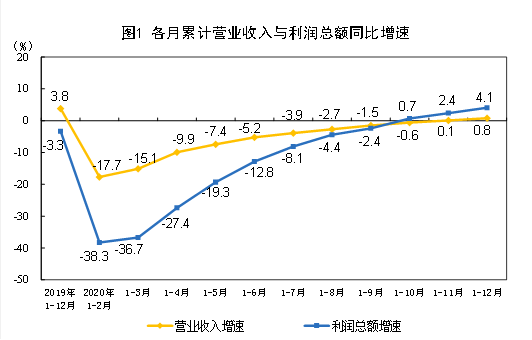

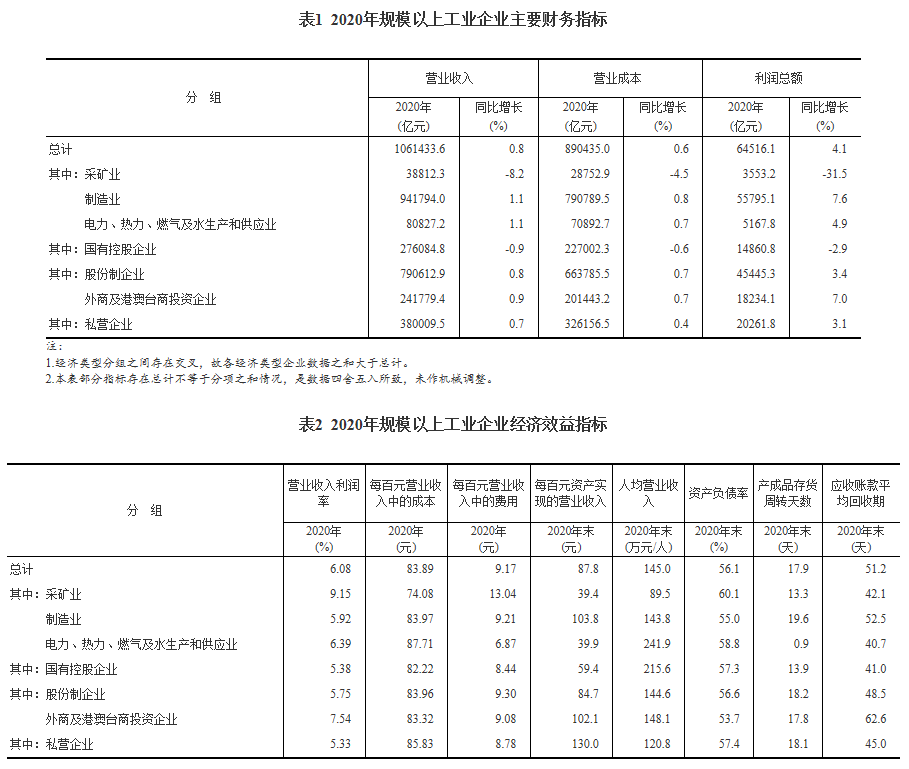

企業(yè)利潤逐季回升,單月連續(xù)7個(gè)月較快增長。2020年,全國規(guī)模以上工業(yè)增加值比上年增長2.8%,規(guī)模以上工業(yè)企業(yè)營業(yè)收入增長0.8%。生產(chǎn)和銷售穩(wěn)定恢復(fù),為利潤增長提供了有力支撐。2020年,規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤64516.1億元,比上年增長4.1%。分季度看,今年利潤呈現(xiàn)“由負(fù)轉(zhuǎn)正、逐季加快”的走勢。受疫情嚴(yán)重沖擊影響,一季度利潤同比大幅下降36.7%,隨著“六穩(wěn)”“六保”任務(wù)不斷落實(shí)落細(xì),企業(yè)復(fù)工復(fù)產(chǎn)水平穩(wěn)步提升,二季度利潤增長4.8%,增速實(shí)現(xiàn)由負(fù)轉(zhuǎn)正,三季度增速回升至15.9%,四季度進(jìn)一步加速至20.8%。12月份,規(guī)模以上工業(yè)企業(yè)利潤同比增長20.1%,增速比11月加快4.6個(gè)百分點(diǎn),繼5月份實(shí)現(xiàn)月度增速由負(fù)轉(zhuǎn)正后,連續(xù)7個(gè)月保持兩位數(shù)增長。

利潤增長面超過六成,制造業(yè)拉動(dòng)作用明顯。分行業(yè)看,2020年,在41個(gè)工業(yè)大類行業(yè)中,有26個(gè)行業(yè)利潤比上年增長,比前三季度增加5個(gè),其中15個(gè)行業(yè)利潤增速達(dá)到兩位數(shù),利潤增長的行業(yè)面為63.4%。分門類看,2020年,制造業(yè)利潤比上年增長7.6%,增速比前三季度加快6.5個(gè)百分點(diǎn),比規(guī)模以上工業(yè)增速高3.5個(gè)百分點(diǎn),拉動(dòng)全年規(guī)模以上工業(yè)企業(yè)利潤增長6.4個(gè)百分點(diǎn);采礦業(yè)利潤下降31.5%,降幅比前三季度收窄5.7個(gè)百分點(diǎn);電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)利潤增長4.9%,增速加快2.3個(gè)百分點(diǎn)。

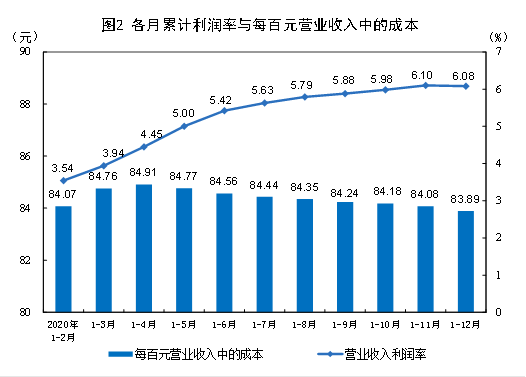

單位成本連續(xù)下降,盈利能力有所增強(qiáng)。一系列助企紓困政策持續(xù)發(fā)力,營商環(huán)境不斷優(yōu)化,全年新增減稅降費(fèi)預(yù)計(jì)超2.5萬億元,有效緩解了企業(yè)經(jīng)營壓力。2020年,規(guī)模以上工業(yè)企業(yè)每百元營業(yè)收入中的成本為83.89元,比上年下降0.11元,比前三季度下降0.35元。其中,四季度每百元營業(yè)收入中的成本同比下降0.52元,比三季度下降0.65元,連續(xù)兩個(gè)季度同比、環(huán)比均下降。企業(yè)盈利能力明顯提升。2020年,規(guī)模以上工業(yè)企業(yè)營業(yè)收入利潤率為6.08%,比上年提高0.2個(gè)百分點(diǎn);月度營業(yè)收入利潤率自5月份以來連續(xù)8個(gè)月同比提高。

企業(yè)虧損面逐季縮小,虧損程度不斷減輕。2020年末,規(guī)模以上工業(yè)企業(yè)虧損面為17.3%,比3月末的34.8%大幅下降17.5個(gè)百分點(diǎn),比6月末、9月末分別下降8.7和4.7個(gè)百分點(diǎn)。虧損企業(yè)虧損額雖比上年增長2.8%,但增虧幅度比前三季度減少15.3個(gè)百分點(diǎn)。分季度看,虧損額呈現(xiàn)“由升轉(zhuǎn)降、降幅擴(kuò)大”的走勢。一、二季度虧損企業(yè)虧損額分別增長42.9%和13.1%,三季度轉(zhuǎn)為下降21.4%,四季度虧損額進(jìn)一步下降33.0%。

主要工業(yè)板塊利潤均實(shí)現(xiàn)正增長

裝備制造業(yè)利潤率先恢復(fù)且增長穩(wěn)健。受益于環(huán)保標(biāo)準(zhǔn)切換、基建項(xiàng)目推進(jìn)和宅經(jīng)濟(jì)帶動(dòng),裝備制造業(yè)盈利率先恢復(fù),二季度利潤增長實(shí)現(xiàn)由負(fù)轉(zhuǎn)正,三、四季度保持兩位數(shù)增長。2020年,裝備制造業(yè)利潤比上年增長10.8%,拉動(dòng)規(guī)模以上工業(yè)企業(yè)利潤增長3.7個(gè)百分點(diǎn),對(duì)制造業(yè)整體帶動(dòng)作用明顯。其中,通用設(shè)備、專用設(shè)備、電子等行業(yè)增長較快,全年利潤分別增長13.0%、24.4%和17.2%;汽車和電氣機(jī)械行業(yè)利潤延續(xù)穩(wěn)定增長,與前三季度相比向好態(tài)勢進(jìn)一步增強(qiáng)。

高技術(shù)制造業(yè)利潤保持較快增長。2020年,高技術(shù)制造業(yè)利潤比上年增長16.4%,增速比前三季度加快3.5個(gè)百分點(diǎn),是利潤增長最快的工業(yè)行業(yè)板塊,自二季度增速轉(zhuǎn)正以來持續(xù)保持兩位數(shù)增長。全年高技術(shù)制造業(yè)實(shí)現(xiàn)利潤占規(guī)模以上工業(yè)企業(yè)的比重為17.8%,比2019年提高1.9個(gè)百分點(diǎn),有力推動(dòng)了工業(yè)利潤結(jié)構(gòu)的不斷優(yōu)化。

原材料制造業(yè)累計(jì)利潤增長實(shí)現(xiàn)由負(fù)轉(zhuǎn)正。隨著上下游產(chǎn)業(yè)鏈逐步暢通,在國內(nèi)市場需求回暖以及石油化工、有色金屬等國際大宗商品價(jià)格回升等因素共同作用下,原材料制造業(yè)利潤在年初大幅下滑后快速修復(fù)、逐季改善。特別是下半年以來,原材料制造業(yè)利潤連續(xù)兩個(gè)季度較快增長,對(duì)全年利潤增速轉(zhuǎn)正發(fā)揮了重要作用。2020年,原材料制造業(yè)利潤比上年增長4.5%,1—11月份為下降1.7%,全年利潤增長實(shí)現(xiàn)由負(fù)轉(zhuǎn)正。其中,石油加工和鋼鐵行業(yè)累計(jì)利潤降幅明顯收窄,全年分別下降26.5%和7.5%,降幅較前三季度收窄39.7和11.2個(gè)百分點(diǎn);化工行業(yè)累計(jì)利潤增長20.9%,前三季度為下降17.7%;有色行業(yè)利潤增長20.3%,增速進(jìn)一步加快。

消費(fèi)品制造業(yè)利潤恢復(fù)不斷鞏固。2020年,消費(fèi)品制造業(yè)利潤比上年增長5.1%,增速比前三季度加快0.7個(gè)百分點(diǎn)。其中,造紙和醫(yī)藥等疫情相關(guān)行業(yè)利潤分別增長21.2%和12.8%,增速比前三季度分別加快7.9和4.6個(gè)百分點(diǎn);農(nóng)副食品加工、食品制造、酒飲料茶、紡織等必需消費(fèi)品行業(yè)利潤延續(xù)穩(wěn)定增長,增速在5%—10%之間;服裝、皮革、化纖、文娛用品、家具制造等非必需消費(fèi)品行業(yè)利潤降幅較前三季度進(jìn)一步收窄。

各類市場主體利潤改善

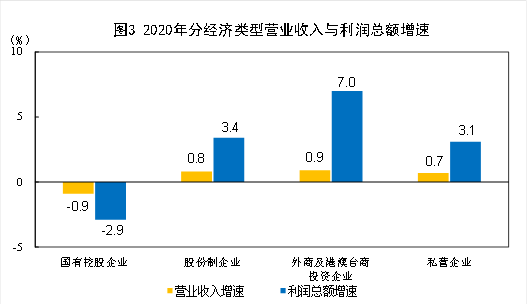

隨著大規(guī)模減稅降費(fèi)、減租降息等一系列助企紓困政策措施持續(xù)顯效,各類市場主體活力增強(qiáng),各種所有制工業(yè)企業(yè)利潤全面提升。國有控股企業(yè)利潤降幅明顯收窄。2020年,規(guī)模以上國有控股工業(yè)企業(yè)利潤比上年下降2.9%,但降幅較前三季度大幅收窄11.4個(gè)百分點(diǎn),其中三、四兩個(gè)季度均保持兩位數(shù)增長。私營企業(yè)利潤增長由降轉(zhuǎn)升。私營企業(yè)全年利潤比上年增長3.1%,前三季度為下降0.5%。外資企業(yè)利潤增長加快。外商及港澳臺(tái)商投資企業(yè)利潤增長7.0%,增速比前三季度加快4.4個(gè)百分點(diǎn),自二季度增速轉(zhuǎn)正以來連續(xù)三個(gè)季度保持兩位數(shù)增長。

編輯:羅文

關(guān)鍵詞:利潤 增長 工業(yè)企業(yè) 三季度